De Tre Vigtigste Forhold at Være Opmærksom på.

Dette indlæg er udarbejdet for at give nystartede og kommende virksomhedsejere i Danmark et dybdegående indblik i de mest kritiske skatte- og momsmæssige forhold, der kræver opmærksomhed. Målet er at udstyre virksomhedsejere med den nødvendige viden for at træffe informerede beslutninger og sikre en compliant og økonomisk sund opstart.

Skat og moms udgør en fundamental del af enhver virksomheds drift. Korrekt håndtering er ikke blot et spørgsmål om lovpligtighed, men også om at optimere virksomhedens økonomi, undgå unødvendige udgifter i form af bøder og renter samt sikre et solidt fundament for fremtidig vækst. En proaktiv tilgang til disse områder kan spare virksomheden for betydelige ressourcer og potentielle faldgruber.

Kapitel 1: Valg af Virksomhedsform og Skattemæssige Konsekvenser

Valget af virksomhedsform er en af de første og mest afgørende beslutninger for en iværksætter, da det har vidtrækkende konsekvenser for både hæftelse og beskatning.

Enkeltmandsvirksomhed: Beskatning og Hæftelse.

Som ejer af en enkeltmandsvirksomhed beskattes virksomhedens overskud som ejerens personlige indkomst.

- Dette indebærer, at der i juridisk forstand ikke skelnes mellem ejerens private økonomi og virksomhedens økonomi.

- Et eventuelt underskud i virksomheden kan modregnes i ejerens øvrige personlige indkomst.1 Denne direkte sammenhæng mellem virksomhedens resultat og den personlige skat betyder, at et højt overskud i virksomheden direkte resulterer i en højere personlig indkomstskat, potentielt inklusive topskat. Omvendt kan et underskud i opstartsfasen reducere den private skattepligtige indkomst, hvilket har en øjeblikkelig og direkte finansiel indvirkning på ejerens privatøkonomi, afgørende for både risikostyring og likviditetsplanlægning.

- Virksomhedsordningen (VSO)VSO er en frivillig beskatningsordning for personligt ejede virksomheder, herunder enkeltmandsvirksomheder, interessentskaber (I/S) og personligt ejede mindre virksomheder (PMV), samt for personer der udlejer fast ejendom.

- Ordningen giver mulighed for at opspare overskud i virksomheden, hvor det kun beskattes med en foreløbig virksomhedsskat på 22%.

- Den endelige personlige beskatning udskydes, indtil pengene hæves til privatøkonomien. Dette kan udjævne beskatningen af svingende indkomster og give en højere fradragsværdi for renteudgifter, da de fratrækkes i den personlige indkomst.

- Muligheden for at betale 22% selskabsskat af opsparet overskud i stedet for en højere personlig indkomstskat (op til ca. 56% inkl. AM-bidrag 9) betyder, at mere kapital kan geninvesteres i virksomheden til en lavere øjeblikkelig skatteomkostning. Dette er en betydelig fordel for virksomheder, der sigter mod hurtig vækst, da det udskyder personlig skat, indtil overskuddet hæves, hvilket effektivt giver et lavrentelån fra skattemyndighederne.

- VSO kræver dog en skarp adskillelse af virksomhedens og ejerens private økonomi samt udarbejdelse af et selvstændigt virksomhedsregnskab, der lever op til Bogføringslovens krav. Det kan også være omkostningsfuldt at træde ud af ordningen, da der skal betales restskat af det opsparede overskud. Ordningen anbefales typisk, hvis ejeren betaler topskat, eller hvis der ønskes at opspare kapital i virksomheden. Kravet om streng finansiel adskillelse understreger, at denne fordel kommer med øget administrativ kompleksitet, hvilket indikerer et behov for professionel regnskabs assistance.

- Kapitalafkastordningen (KAO). KAO er en anden frivillig beskatningsordning for personligt ejede virksomheder.

- Den kan give økonomiske fordele ved at en del af virksomhedens overskud beskattes som kapitalindkomst, hvilket ofte resulterer i en lavere skat. Virksomheden kan også fratrække renteudgifter i den personlige indkomst.

- KAO er et forenklet alternativ til VSO og kræver ikke en skarp adskillelse mellem privat- og virksomhedsøkonomi. KAO tilbyder skattebesparelser ved at om-klassificere en del af overskuddet som kapitalindkomst, som kan beskattes lavere end personlig indkomst. Vigtigst er, at den ikke kræver den strenge adskillelse af privat- og virksomhedsfinanser, hvilket gør den mindre administrativt byrdefuld end VSO.

Dette gør den særligt attraktiv for virksomheder med betydelige aktiver (f.eks. fast ejendom, maskiner, goodwill), da kapitalafkastet beregnes ud fra disse aktiver. - Ulemperne ved KAO er, at ordningen ingen effekt har, hvis kapitalafkastsatsen er 0% (som den var i 2021), og der opnås ikke fradrag, hvis renteudgifterne er større end kapitalafkast-grundlaget. Desuden er den mere kompliceret end personskatteloven.

- Forbeholdet med en 0% kapitalafkastsats betyder, at fordelen ikke er garanteret hvert år, hvilket kræver en omhyggelig årlig vurdering.

Anpartsselskab (ApS): Selskabsskat og Udbytte

Et ApS er en selvstændig juridisk enhed. Overskud beskattes med selskabsskat på 22%. Ejerne beskattes af udbetalt løn (indkomstskat) eller udbytte (udbytteskat).

Den primære fordel er begrænset hæftelse, hvor ejerne kun hæfter med den indskudte kapital (minimum 20.000 kr.). Den begrænsede hæftelse er den primære årsag til at vælge et ApS, da den beskytter privatøkonomien mod virksomhedens gæld. Dette er afgørende for virksomheder med højere finansiel risiko (f.eks. produktion, betydelige investeringer). Adskillelsen af ejer- og virksomhedsfinanser gør det også lettere at tiltrække eksterne investeringer og skalere, da det sender et mere “seriøst signal” til banker og investorer.

Et ApS kræver udarbejdelse og indsendelse af årsrapport til Erhvervsstyrelsen og i visse tilfælde revision. Underskud kan ikke modregnes i ejerens personlige indkomst. Manglende mulighed for at modregne indledende underskud i personlig indkomst betyder, at tidlige tab kan være en tungere byrde end i en enkeltmandsvirksomhed.

Interessentskab (I/S): Fælles Hæftelse og Individuel Beskatning.

Et I/S minder om en enkeltmandsvirksomhed, men med to eller flere ejere.1 Hæftelsen er personlig, ubegrænset og solidarisk. Mens et I/S tilbyder fleksibilitet og mulighed for at udnytte partnernes kompetencer, er den “solidariske hæftelse” en kritisk, ofte overset, risiko. Dette betyder, at hver partner er fuldt ansvarlig for alle virksomhedens forpligtelser, selv dem der er pådraget af en anden partner. Dette kræver ekstrem tillid og robuste partnerskabsaftaler, da en partners økonomiske fejltrin kan ruinere alle.

Beskatningen sker hos de individuelle ejere, som kan vælge mellem personskatteloven, VSO eller KAO. Underskud i virksomheden kan fradrages i den personlige indkomst. Der er ingen kapitalkrav ved oprettelse.

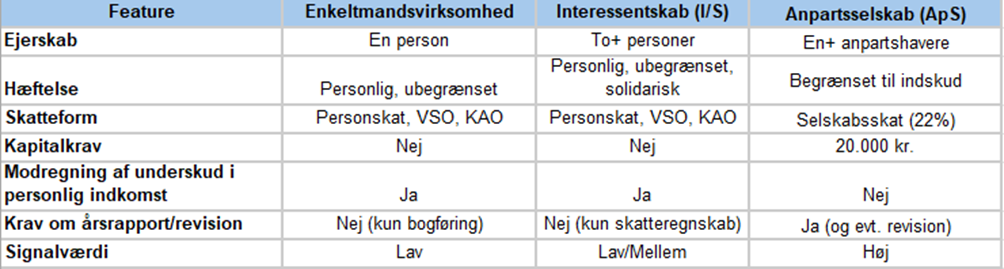

Tabel: Sammenligning af Virksomhedsformer (Skat og Hæftelse)

Nedenstående tabel giver et hurtigt, komparativt overblik over kritiske faktorer, der fremhæver afvejninger mellem de forskellige virksomhedsformer. Den opsummerer visuelt de centrale forskelle (hæftelse, beskatning, administrativ byrde, kapitalkrav), der direkte relaterer til iværksætterens risikovillighed og vækststrategi. Dette hjælper med hurtigt at forstå de vigtigste afvejninger mellem personlig hæftelse (enkeltmandsvirksomhed, I/S) og begrænset hæftelse (ApS) samt de tilknyttede skattemæssige kompleksiteter og administrative omkostninger.

Anbefalinger til valg af Virksomhedsform

Det anbefales at starte med den virksomhedsform, der bedst matcher ambitionsniveau, risikovillighed og forventet omsætning.

- Hvis forventningen er lav omsætning og ønsket er at teste en idé, kan en enkeltmandsvirksomhed være et godt udgangspunkt.

- Hvis der forventes betydelige investeringer eller høj risiko, kan et ApS være mere passende fra start.

Det er vigtigt at bemærke, at valget ikke er permanent; virksomhedsformen kan omdannes senere, f.eks. fra enkeltmandsvirksomhed til ApS, når virksomheden vokser.

Flere diskuterer muligheden for at omdanne en enkeltmandsvirksomhed eller I/S til et ApS. Dette betyder, at det indledende valg ikke behøver at være permanent. Iværksættere kan starte med en enklere, mindre kapitalkrævende struktur for at teste markedet og drage fordel af personlige tabsfradrag, og derefter omdanne til et ApS for begrænset hæftelse og bedre skalerbarhed, når rentabiliteten og risikoprofilen ændrer sig. Dette er en afgørende faktor for langsigtet planlægning.

Næste del omhandler Momsforpligtelser og fradragsmuligheder.

Indlægget er leveret af Rmindr

Founder & iværksætter